《保险产品定价与经纪业务 LOMA 290视角下的运营核心》

在保险公司的运营体系中,保险产品的定价与经纪业务是两个至关重要且相互关联的环节。LOMA 290《保险公司运营》课程中的第七讲,深刻阐述了这两大支柱如何共同支撑起保险市场的稳健运行与创新发展。

一、 保险产品的定价:科学与艺术的结合

保险产品的定价绝非简单的成本加成,而是一个融合了精算科学、风险管理和市场策略的复杂过程。其核心目标在于实现公平性、充足性与竞争力三者的平衡。

1. 定价基础:风险与概率

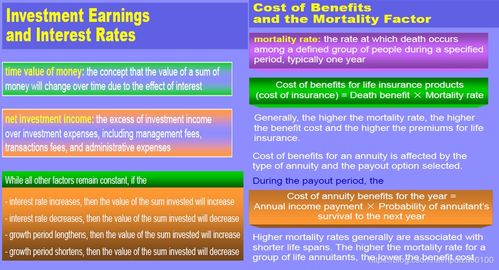

定价的起点是对风险的量化。精算师利用大数法则和概率统计,基于历史数据(如死亡率、疾病发生率、事故率等)预测未来损失发生的可能性和严重程度,以此计算纯保费,即用于支付未来赔款的预期成本。

- 关键构成要素

- 纯保费:覆盖预期赔款成本。

- 附加保费:覆盖保险公司的运营费用(如销售、核保、理赔成本)、佣金、税费及预期的利润。

- 意外附加:为实际经验可能偏离预期而预留的缓冲。

3. 影响因素

定价需综合考虑多种变量,包括被保险人的风险特征(年龄、性别、健康状况、职业等)、保险期限、保额、市场利率(影响投资收益和准备金)、市场竞争态势以及监管要求。

4. 定价策略

保险公司需在确保偿付能力(充足性)的前提下,根据市场定位采取不同的定价策略:是追求市场份额的渗透定价,还是强调品牌与服务的溢价定价,或是与竞争对手看齐的跟随定价。

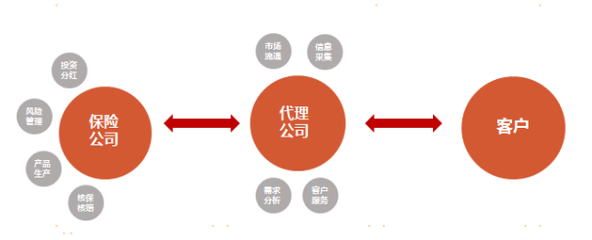

二、 保险经纪业务:市场与客户的桥梁

保险经纪人是代表投保人(客户)利益的独立中介。在保险产品从设计、定价到最终销售给客户的链条中,经纪业务扮演着不可或缺的角色。

- 核心职能与价值

- 客户需求分析与风险管理咨询:经纪人深入了解客户(个人或企业)的风险状况和财务目标,提供专业的风险管理建议。

- 市场询价与方案设计:基于客户需求,从众多保险公司的产品中筛选、组合,设计最优的保险方案,并获取有竞争力的报价。这里的“报价”直接关联到保险公司的定价结果。经纪人的比较和谈判能力,对市场价格发现和定价合理性构成外部监督与促进。

- 协助投保与售后服务:协助办理投保手续,并在保单存续期间提供续保、理赔协助、定期复核等服务。

- 与保险公司运营的互动

- 对定价的反馈:经纪人直接面对市场终端,能将客户对价格、保障范围的反馈及时传递给保险公司,帮助其调整定价策略和产品设计,使之更贴合市场需求。

- 销售渠道与成本:经纪渠道是重要的分销渠道之一。支付给经纪人的佣金是保险公司运营成本(附加保费的一部分)的重要组成,直接影响产品的最终价格。

- 核保与风险筛选:专业的经纪人会初步筛选客户,提供准确的风险信息,有助于提高保险公司核保效率和质量,间接影响风险池的质量和定价基础。

三、 定价与经纪业务的协同:驱动运营效率

在保险公司运营框架内,产品定价与经纪业务形成动态闭环:

- 产品端(定价):保险公司基于精算模型和战略制定价格。

- 市场端(经纪):经纪人将产品推向市场,检验其价格吸引力和保障适用性。

- 反馈与优化:市场销售数据、经纪人反馈、理赔经验构成新的数据流,回流至精算与产品开发部门,用于修正定价模型、调整费用假设、优化产品,从而开启新一轮的循环。

有效的运营管理意味着必须打通这两个环节。透明的定价机制有助于赢得经纪人的信任和推荐;而强大、专业的经纪网络则能有效分销产品,实现规模效应,摊薄固定成本,最终可能使定价更具竞争力,惠及更多消费者。

结论

LOMA 290第七讲所聚焦的保险产品定价与保险经纪业务,实质上是从“成本核算与价值设定”和“市场分销与价值实现”两个维度,解构了保险运营的核心价值链。理解定价背后的精算逻辑,尊重经纪业务的市场桥梁作用,并促进二者良性互动,是保险公司提升运营效能、控制风险、赢得市场的关键。在日益复杂多变的市场环境中,唯有将严谨的科学定价与灵活的市场渠道策略紧密结合,保险公司才能在确保自身财务稳健的为客户创造最大价值。

如若转载,请注明出处:http://www.e-ibjiangongbao.com/product/7.html

更新时间:2026-06-09 17:12:19